导读

2018-2019年中国房屋建筑业发展规模分析

2018-2019年中国房屋建筑业发展规模分析

一、房屋建筑施工面积

2018年,全国建筑业房屋建筑施工面积140.9亿平方米,同比增长6.9%。

2019年,全国建筑业房屋建筑施工面积144.2亿平方米,同比增长2.3%。

二、房屋建筑竣工面积

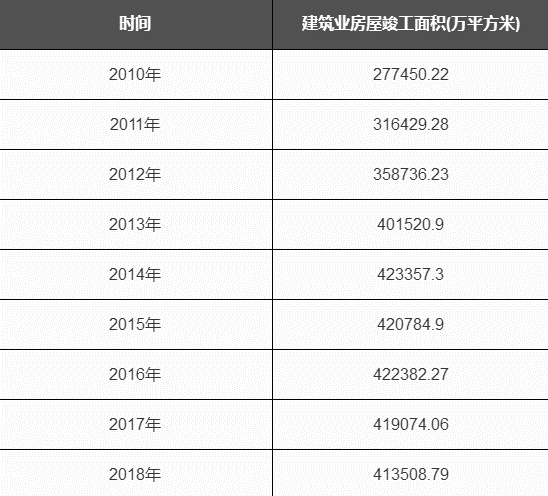

2018年中国建筑业房屋竣工面积413508.79万平方米,同比下降1.33%。

中投产业研究院发布的《2020-2024年中国建筑业投资分析及前景预测报告》显示,2019年,全国房屋竣工面积95942万平方米,增长2.6%。其中,住宅竣工面积68011万平方米,增长3.0%。

三、安居工程建设情况

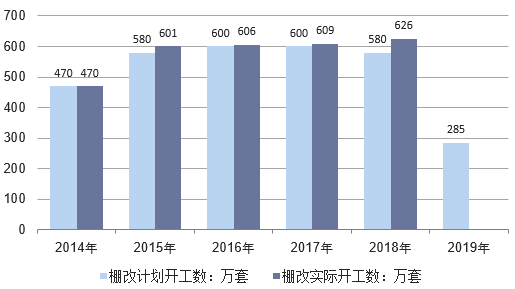

自2008年,中央启动保障性安居工程以来,棚改就一直处在加速阶段。2008年至2012年我国改造开工各类棚户区1260万套,此后则是2013年320万套、2014年470万套、2015年601万套、2016年606万套、2017年609万套。2018年,全国棚改计划为580万套,实际完成量高达626万套。2019年,全国棚改计划为285万套。中投产业研究院发布的《2020-2024年中国建筑业投资分析及前景预测报告》显示,2019年,全国各类棚户区改造开工316万套,顺利完成年度目标任务,完成投资1.2万亿元。

2020年疫情下中国建筑业投资机会分析

新型冠状病毒肺炎感染疫情对多个行业均产生一定程度的冲击,预计将影响经济增长。回顾2003年非典疫情时,整体对建筑业影响有限,疫情后,在其他行业受到冲击之后,建筑业对GDP的拉动更加明显,成为对冲疫情稳定经济增长的抓手,对经济的贡献显著的提升。总体来看,本次新冠病毒疫情对建筑行业影响“机”大于“危”,国家为了实现稳增长、稳就业等目标,相关的政策有望持续加码,固定资产投资,尤其是基建投资蕴含较大“机遇”。

建筑行业具有较高政策敏感性,随疫情带来的稳增长、保就业政策的加码,建筑板块行情有望迎来反弹,尤其是基建板块的反弹力度更大,估值修复行情有望持续。建筑行业具有“低估值、低配臵、低涨幅”的特点,稳增长政策持续出台、地方政府的基建投资计划和复工率快速提升助力行业估值修复,重点推荐中国建筑、中国交建、中国铁建等大建筑央企,安徽建工、山东路桥等区域基建龙头,中设集团、苏交科等勘测设计类公司,东珠生态、岭南股份等优质园林公司。

自2019年初以来,稳增长信号不断释放,基建补短板仍将成为扩内需促投资的重要抓手,各区域建设纲要、交通基础设施补短板、中央一号文件、城镇化建设、西部地区相关建设规划等多项基建推动政策频繁印发,基建累计投资增速自2019年2月持续提升至4月后,于7月回落至年内最低水平为3.8%,8-9月有所提升后,10月重新下滑,12月下滑至3.8%。2020年仍维持稳增长基调,但本次疫情对消费和进出口领域多个行业均产生了一定程度的冲击,预计将会拖累经济增速。固定投资方面,由于建设项目复工时间持续推迟和施工强度下降的可能性,基建投资增速或将进一步承压,房地产投资增速也将极有可能受到明显冲击。建筑业对GDP的贡献率呈上行态势,随新型冠状病毒肺炎感染疫情的发展蔓延,“封城”、“封村”、“封路”等行为将影响2020年1季度建筑业GDP及对经济的贡献率,2020年Q1投资效应体现或将弱于预期。从2020年全年来看,由于建筑行业具有较高政策敏感性,新型冠状病毒肺炎感染疫情对经济的冲击较大,稳增长、保就业的刺激政策可能再次出台,建筑板块将会出现较大幅度的反弹,尤其是基建板块的反弹力度将会更大,建筑行业估值优势显著,疫情后有望迎来全面复苏,政策加码值得期待,同时实施效果具备巨大的提升空间,2020年下半年投资效应有望集中体现。铁路、公路、城轨及其他国家战略相关的基建项目将直接受益,将加快大型基建项目落地速度,未来地方政府专项债结合银行贷款及其他多渠道融资方式或将成为重大项目建设的主流模式,企业业绩有望提升。

中投产业研究院发布的《2020-2024年中国建筑业投资分析及前景预测报告》显示,当下建筑行业的投资逻辑如下:政策逐步回暖,财政政策和货币政策双管齐下,行业政策也逐步从规范整顿向规范发展转变,基建托底预期日益强劲,基建补短板有望迎来新的发展契机,助力建筑行业的估值修复;建筑行业融资环境变化明显,市场无风险利率明显下降,企业融资难、融资贵有所改观,上市公司通过资本市场即将迎来新的权益资本的补充,进一步增强建筑公司债务融资能力;市场关注的建筑企业业绩增速下滑预期已有所改变,融资环境改善有助于加快项目的推进,进而影响业绩预期,建筑行业4季度前后业绩企稳概率大;2020Q1新冠疫情或将带来稳增长、保就业政策的持续加码,建筑业有望成为经济提升的重要着力点。

一、房屋建筑施工面积

2018年,全国建筑业房屋建筑施工面积140.9亿平方米,同比增长6.9%。

2019年,全国建筑业房屋建筑施工面积144.2亿平方米,同比增长2.3%。

二、房屋建筑竣工面积

2018年中国建筑业房屋竣工面积413508.79万平方米,同比下降1.33%。

图表57 2010-2018年中国建筑业房屋竣工面积

数据来源:国家统计局

中投产业研究院发布的《2020-2024年中国建筑业投资分析及前景预测报告》显示,2019年,全国房屋竣工面积95942万平方米,增长2.6%。其中,住宅竣工面积68011万平方米,增长3.0%。

三、安居工程建设情况

自2008年,中央启动保障性安居工程以来,棚改就一直处在加速阶段。2008年至2012年我国改造开工各类棚户区1260万套,此后则是2013年320万套、2014年470万套、2015年601万套、2016年606万套、2017年609万套。2018年,全国棚改计划为580万套,实际完成量高达626万套。2019年,全国棚改计划为285万套。中投产业研究院发布的《2020-2024年中国建筑业投资分析及前景预测报告》显示,2019年,全国各类棚户区改造开工316万套,顺利完成年度目标任务,完成投资1.2万亿元。

图表58 2014-2019年全国棚改计划开工数和实际开工数

数据来源:住建部

2020年疫情下中国建筑业投资机会分析

新型冠状病毒肺炎感染疫情对多个行业均产生一定程度的冲击,预计将影响经济增长。回顾2003年非典疫情时,整体对建筑业影响有限,疫情后,在其他行业受到冲击之后,建筑业对GDP的拉动更加明显,成为对冲疫情稳定经济增长的抓手,对经济的贡献显著的提升。总体来看,本次新冠病毒疫情对建筑行业影响“机”大于“危”,国家为了实现稳增长、稳就业等目标,相关的政策有望持续加码,固定资产投资,尤其是基建投资蕴含较大“机遇”。

建筑行业具有较高政策敏感性,随疫情带来的稳增长、保就业政策的加码,建筑板块行情有望迎来反弹,尤其是基建板块的反弹力度更大,估值修复行情有望持续。建筑行业具有“低估值、低配臵、低涨幅”的特点,稳增长政策持续出台、地方政府的基建投资计划和复工率快速提升助力行业估值修复,重点推荐中国建筑、中国交建、中国铁建等大建筑央企,安徽建工、山东路桥等区域基建龙头,中设集团、苏交科等勘测设计类公司,东珠生态、岭南股份等优质园林公司。

自2019年初以来,稳增长信号不断释放,基建补短板仍将成为扩内需促投资的重要抓手,各区域建设纲要、交通基础设施补短板、中央一号文件、城镇化建设、西部地区相关建设规划等多项基建推动政策频繁印发,基建累计投资增速自2019年2月持续提升至4月后,于7月回落至年内最低水平为3.8%,8-9月有所提升后,10月重新下滑,12月下滑至3.8%。2020年仍维持稳增长基调,但本次疫情对消费和进出口领域多个行业均产生了一定程度的冲击,预计将会拖累经济增速。固定投资方面,由于建设项目复工时间持续推迟和施工强度下降的可能性,基建投资增速或将进一步承压,房地产投资增速也将极有可能受到明显冲击。建筑业对GDP的贡献率呈上行态势,随新型冠状病毒肺炎感染疫情的发展蔓延,“封城”、“封村”、“封路”等行为将影响2020年1季度建筑业GDP及对经济的贡献率,2020年Q1投资效应体现或将弱于预期。从2020年全年来看,由于建筑行业具有较高政策敏感性,新型冠状病毒肺炎感染疫情对经济的冲击较大,稳增长、保就业的刺激政策可能再次出台,建筑板块将会出现较大幅度的反弹,尤其是基建板块的反弹力度将会更大,建筑行业估值优势显著,疫情后有望迎来全面复苏,政策加码值得期待,同时实施效果具备巨大的提升空间,2020年下半年投资效应有望集中体现。铁路、公路、城轨及其他国家战略相关的基建项目将直接受益,将加快大型基建项目落地速度,未来地方政府专项债结合银行贷款及其他多渠道融资方式或将成为重大项目建设的主流模式,企业业绩有望提升。

中投产业研究院发布的《2020-2024年中国建筑业投资分析及前景预测报告》显示,当下建筑行业的投资逻辑如下:政策逐步回暖,财政政策和货币政策双管齐下,行业政策也逐步从规范整顿向规范发展转变,基建托底预期日益强劲,基建补短板有望迎来新的发展契机,助力建筑行业的估值修复;建筑行业融资环境变化明显,市场无风险利率明显下降,企业融资难、融资贵有所改观,上市公司通过资本市场即将迎来新的权益资本的补充,进一步增强建筑公司债务融资能力;市场关注的建筑企业业绩增速下滑预期已有所改变,融资环境改善有助于加快项目的推进,进而影响业绩预期,建筑行业4季度前后业绩企稳概率大;2020Q1新冠疫情或将带来稳增长、保就业政策的持续加码,建筑业有望成为经济提升的重要着力点。

受益于基建补短板、降准货币政策和专项债“提前批”,以及疫情后政策加码的可能性,预计建筑行业有望2020H2企稳回升概率较大,看好基建托底背景下基建投资增速的提速对行业和公司的积极影响,再考虑到当前行业估值处于历史较低水平,建筑行业或将迎来估值与业绩共振,重点关注大建筑央企、勘察设计、优质地方国企的投资机会。

2020-2024年中国建筑业投资分析及前景预测报告

来源:中投投资咨询网

上一篇

互联网将在三个层次上改变制造业

2020.05.26

下一篇

2019(第三届)中国国际装配式建筑产业合作发展论坛8月2日在京成功举办

2019.09.18